Datos económicos, contables y financieros – DICIEMBRE 2025

ContaNews, noticias que conectan. Un resumen completo con datos e información de los temas que nos interesan

- PEN – REFORMA LABORAL. Recientemente se ha enviado al Congreso de la Naciòn el proyecto de reforma laboral, el cual comprende 109 artículos generando de esta forma una actualización profunda en las relación entre empleados y empleadores. Este resumen no es ámbito para el análisis pormenorizado de dichos cambios, pero seguramente una vez sancionada comentaremos los puntos relevantes o de mayor importacia. Podemos adelantar, que se dejan fuera del ámbito de aplicación a los trabajadores de casas particulares, a los de plataformas digitales y los trabajadores independientes con colaboradores. Cabe mencionar entre los puntos más sobresalientes, la eliminación de la rúbrica de documentación laboral (artículo 52); la creación del FAL con el porte del 3% de la remuneraciòn bruta, el fraccionamiento de las vacaciones en periodos de al menos 7 dìas, la creación del banco de horas, la eliminación de la posibilidad de pagar el sueldo en efectivo, entre muchas otras que analizaremos una vez aprobadas.

- EMPLEADOS DE COMERCIO – Actualización CCT 130/75. El 5/12/2025 se firmó un acuerdo el cual establece que la suma fija no remunerativa de $40.000, prevista en el acuerdo anterior, se mantenga en iguales condiciones hasta marzo de 2026, incorporándose al básico en abril de 2026. Asimismo, se otorga una recomposición extraordinaria consistente en una suma fija no remunerativa de $60.000, pagadera en diciembre de 2025, enero, febrero y marzo de 2026, bajo la leyenda “Recomposición No Remunerativa-Acuerdo 2025”. Estas sumas se incorporan a los básicos en abril de 2026. Los importes no remunerativos se computarán para el cálculo de: presentismo, antigüedad, sueldo anual complementario, vacaciones, horas extras e indemnizaciones.

- CASAS PARTICULARES – Nuevos valores de aportes y contribuciones. Se han actualizado los valores de la ART el cual impacta en lo que deberán pagar los empleadores durante los meses de noviembre y diciembre de 2025, pagaderos en diciembre de 2025 y enero de 2026.

- EMPLEADORES – Aguinaldo SAC – 2DA Cuota Diciembre 2025. El Sueldo Anual Complementario (SAC), se efectúa calculando el 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres comprendidos entre: 1 de enero y 30 de junio, y 1 de julio y 31 de diciembre. La normativa en su art. 122 establece dos períodos de exigibilidad, determinando su pago en dos cuotas: la primera con vencimiento el 30 de junio, mientras que la segunda con vencimiento el 18 de diciembre de cada año. En relación con la segunda cuota, corresponde señalar que el empleador, al momento de su liquidación, efectúa una estimación basada en las remuneraciones devengadas hasta dicha fecha. En caso de que la estimación no coincida con el salario finalmente devengado dentro del semestre, deberá efectuarse el reajuste correspondiente, garantizando la percepción íntegra del monto que legalmente corresponda.

- ARCA – Se actualizaron los parámetros de habitualidad para el IVA en plataformas digitales. La Agencia de Recaudación ajustó los topes de cantidad y monto que definen la habitualidad para la aplicación del régimen de percepción del IVA en operaciones electrónicas, duplicando los importes clave. A través de la RG 5794, introdujo modificaciones a la RG 5319 y su régimen especial de ingreso del impuesto al valor agregado aplicable a operaciones de venta de cosas muebles, locaciones y prestaciones de servicios concertadas mediante plataformas digitales. Al respecto, a partir del 1° de diciembre, se actualizaron los parámetros de cantidad y montos para definir la ‘habitualidad’ en las operaciones de aquellos sujetos que no acreditan una situación fiscal definida (Inscriptos, Exentos o Monotributistas), también denominados ‘sujetos no categorizados’. La RG 5794 sustituye el artículo 3° de la norma original, enfocándose en el inciso c) que alcanza a los sujetos que realizan operaciones en forma habitual, frecuente o reiterada. La principal novedad radica en el ajuste de los valores monetarios, que habían quedado desactualizados desde la emisión original de la norma. Los nuevos umbrales para considerar la habitualidad son los siguientes, en forma mensual igual o superior a 10 operaciones en un mes calendario e igual o superior a $750.000 y en forma cuatrimestral 4 o más operaciones en cada mes del cuatrimestre y un monto acumulado en el cuatrimestre igual o superior a $750.000. Excepción para bienes usados de uso personal. Se mantiene y se renueva la excepción para la venta de cosas muebles no registrables usadas que hayan tenido una afectación para uso o consumo personal del vendedor. En estos casos, no se configurará la situación de habitualidad si el monto de las operaciones acumuladas en el cuatrimestre es menor a $1.500.000. El sujeto vendedor debe manifestar esta circunstancia al agente de percepción mediante declaración jurada, con la limitación de no poder aducirla nuevamente en el transcurso de 2 años calendario.

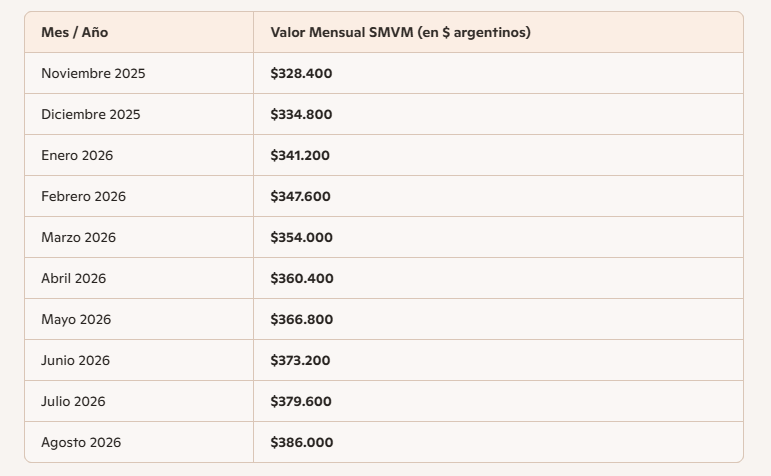

- Consejo Nacional de empleo, la productividad y el SMVM – Salario mínimo, vital y móvil (SMV). Se oficializaron los incrementos mensuales hasta agosto de 2026. El CNEPySMVyM fijó una nueva escala de incrementos para el SMVM que rige desde noviembre de 2025 hasta agosto de 2026, y mantuvo la fórmula vigente para la prestación por desempleo, luego que los representantes sindicales y empresarios no lograran consensuar una actualización.

Estos totales se aplican a los trabajadores comprendidos en el Régimen de Contrato de Trabajo (Ley 20.744), el Régimen de Trabajo Agrario, la Administración Pública Nacional, y todas las entidades y organismos del Estado Nacional que actúen como empleadores.

Aunque se aclara que:

- Las asignaciones familiares están excluidas del cálculo del salario mínimo.

- Los trabajadores a tiempo parcial (Art. 92 ter) y los menores de edad (Art. 198) percibirán el salario mínimo en proporción a su jornada.

La Resolución también fijó los parámetros para la Prestación por Desempleo. Se mantiene la fórmula vigente desde septiembre de 2023, instaurando que el monto será equivalente al 75% del importe neto de la mejor remuneración mensual, normal y habitual del trabajador en los 6 meses anteriores al cese del contrato.

Además, se determinaron los siguientes límites con respecto al Salario Mínimo, Vital y Móvil (SMVM) vigente:

- La prestación mensual no podrá ser inferior al 50% del SMVM.

- La prestación mensual no podrá ser superior al 100% del SMVM.

- ENTRE RÍOS

- LEY 11232 – Adhesión al régimen de transparencia fiscal al consumidor. El dia 01/12/2025 la Legislatura de Entre Ríos adhiere al Régimen de Transparencia Fiscal al Consumidor -Ley 27.743-, imponiendo a los contribuyentes que realicen ventas, locaciones o servicios a consumidores finales la obligación de exhibir el precio total y, adicionalmente, el importe neto sin impuestos, acompañado de la leyenda “precios sin impuestos”. El Poder Ejecutivo Provincial, en el plazo de noventa (90) días a partir de la entrada en vigencia de la presente ley, deberá dictar las normas reglamentarias y complementarias que sean necesarias para su cumplimiento.

- Prórroga de Moratoria ATER hasta 30/12/2025. Mediante la Resolución 513 la Administradora Tributaria de Entre Ríos, extiende o prórroga la el plazo para el acogimiento al “Régimen Especial de Regulación Fiscal”, dispuesta por el Decreto N° 1843/25 GOB, hasta el 30/12/2025, inclusive con los beneficios establecidos en el Cuadro III de su Anexo. La quita de multa e intereses depende de la forma de pago, a saber: de contado 60% de condonación de multas e intereses, en 3 cuotas 50% de condonaciòn de multas y 40% de intereses con un anticipo de 20% y finalmente en 5 cuotas 20% de condonaciòn de multas y 30 de intereses con un anticipo de 25%.

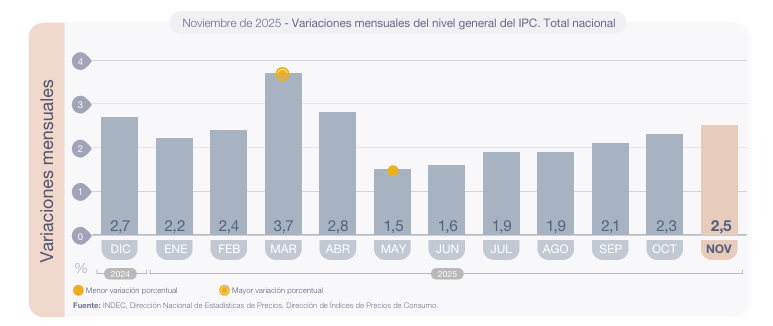

- INDEC. La inflación del mes de noviembre fue de 2.5%, manteniendo esa tendencia alcista que la caracteriza en los últimos meses, convirtiéndose así en la más alta desde mayo de 2026. El sector que mayor ajuste sufrió fue el de vivienda y servicios públicos en un 3,4% y transporte en el 3%. Diciembre, históricamente es un mes con mucha demanda de pesos por cuestiones estacionales. Las tasas nominales han encontrado un piso, pero la inflación debería estar por debajo del 2% en los próximos meses, aunque ya habiendo transcurrido 15 días de diciembre se nota cierta aceleración que señalaría un registro cercano al 2,5% para el mes en curso. Para el próximo año se estima una inflación del 20%

- INVERSIONES. La noticia de la semana pasada fue la vuelta de Argentina al mercado en dólares, con la emisión del Bonar 2029 N, se logró colocar 912 M de U$S a 9,26% con cupón de 6.5%. Posiblemente se esperaba menor tasa y mayor volumen operado. Adicionalmente el tesoro hizo una colocación en pesos de 21,27 billones, logrando un rollover de 102% de los vencimientos del día de la fecha (15/12/2025). En cuanto a Obligaciones Negociables, YPF colocó 45M U$S, ON dólar MEP con vencimiento el 15/12/2028 a una tasa de 6.75% trimestral y amortización bullet, Ley Argentina. IRSA colocó una ON Hard Dólar por 180 M U$S con vencimiento el 31/03/2035 y cupón de 8% semestral, Ley NY y amortización en 3 cuotas. Recientemente se ha notado cierto apetito por deuda argentina emitida bajo Ley NY, con mucha cautela. Los mercado se cierran de golpe y se abren de a poco no es mas ni menos que la descripción de la dinámica de mercados financieros en economías volátiles como es el caso de Argentina; en donde el proceso de generar credibilidad es lento. Con respecto a los bonos soberanos en dólares vemos con cierto margen de revaluó al AL41 y AE38 (Ley Nacional); GD38 y 41 (Ley NY), apostando a la compresión de tasas que se viene dando hasta el día de la fecha; y con un poco menos de riesgo bopreales, BPOC7 por ejemplo, para carteras conservadoras. Con respecto a los bonos provinciales existen posibilidades de compra con riesgo moderado, por ejemplo en CO32, bono emitido por la provincia de Córdoba.

- BCRA. El Banco Central de la República Argentina, anunció que las bandas serán actualizadas desde el 1/1/2026, evolucionarán al ritmo de la inflación, pero de dos meses anteriores (T-2). Esto reduce incertidumbre y da mayor previsibilidad. Actualmente la actualización se venia realizando al 1% mensual.

Desde Contanews bregamos por la inclusión y educación financiera.

Contanews – Noticias que conectan