RIFL – El nuevo régimen para contratar trabajadores

Normativa: Ley 27.802 // Decreto 315/2026 (PEN) // RG 5844/2026 (ARCA)

Los empleadores ya pueden adherirse al “Régimen de Incentivo a la Formalización Laboral” (RIFL) contemplado en la Ley 27.802, más específicamente en el título XX, reglamentado en el decreto 315/2026 PEN y en la RG 5844/2026 (ARCA).

Se puso en marcha este esquema que introduce una reducción significativa de costos laborales y promueve la incorporación de trabajadores al empleo registrado. Para tal fin se consideran nuevas incorporaciones aquellas relaciones laborales que se inicien y registren ante la ARCA y tengan lugar entre el 1/5/2026 y el 30/4/2027, inclusive. Este nuevo régimen permite a las empresas reducir las contribuciones patronales en más de un 85%. Vale destacar que dicho beneficio se extiende por un período de hasta 48 meses desde el alta de cada trabajador, lo que configura un incentivo sostenido en el tiempo para la formalización. Claro está, que se refiere a nuevas incorporaciones, por lo que las vigentes al momento seguirán tributando de la misma manera en que lo venían haciendo.

En relación a los empleadores, podrán acceder al RIFL los empleadores del sector privado. Un punto clave para los profesionales es la restricción impuesta a los ‘nuevos empleadores’. Aquellos sujetos que se hayan inscripto como empleadores ante el fisco a partir del 10/12/2025, podrán gozar del beneficio pero con un tope. Solo podrán incluir en el RIFL hasta el 80% de su nómina de trabajadores. Esta cuestión resulta significativa a los fines de los empleadores que posean sólo un trabajador, ya que tal cual está redactada la norma al día de la fecha no podrán gozar de dicho beneficio, ya que ese trabajador representaría el 100%. Incorporando dos trabajadores, uno podría gozar del beneficio mientras que el otro pagaría la totalidad de las contribuciones.

El artículo 4° del decreto brinda seguridad jurídica al empleador al establecer que, si el trabajador obtiene otros ingresos (ya sea como autónomo o monotributista) de forma simultánea a la relación laboral bajo el RIFL, esto no afectará el beneficio de reducción de contribuciones que recibe la empresa.

En cuanto a los trabajadores alcanzados, podrán acceder al RIFL todos los empleados inscriptos, pero en el caso de aquellos dados de alta a partir del 10/12/2025 tendrán un límite para la contratación. Como ya mencionamos, sólo podrán tener hasta el 80% de su nómina bajo este régimen, según aclara la norma. Los trabajadores a los que se desee contratar deberán encontrarse en alguna de las siguientes situaciones:

1) No haya contado con una relación laboral registrada al 10 de diciembre de 2025, o

2) Previo al mes de alta laboral, hubiera estado desempleado en los últimos 6 meses, o

3) Hubiera estado inscripto en el Monotributo, o

4) su último empleo haya sido en el sector público (nacional, provincial, municipal o de CABA).

¿Cómo impacta en las alícuotas?

Si bien la cuantía surge de la Ley 27.802, la reglamentación ratifica que el beneficio consiste en la reducción de las alícuotas de contribuciones patronales (Art. 19, Ley 27.541) por un plazo de 48 meses desde el inicio de la relación.

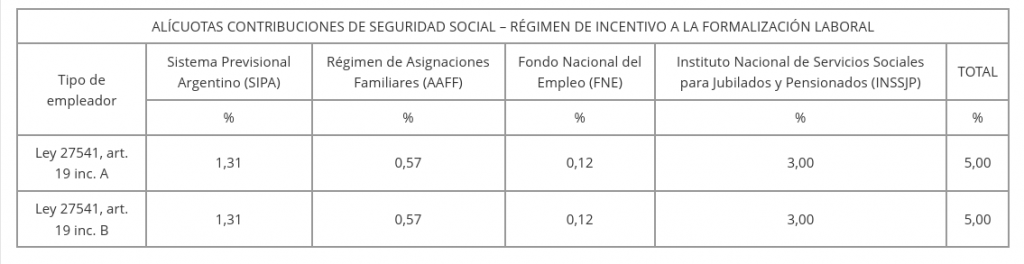

En términos operativos, el régimen establece una fuerte reducción de la carga contributiva. Las alícuotas aplicables serán:

– 2 % destinado al Sistema Integrado Previsional Argentino (SIPA), Fondo Nacional de Empleo y Asignaciones Familiares, con la distribución que se observa en el siguiente cuadro.

– 3 % correspondiente al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP).

Actualmente, las contribuciones pueden ser del 18% o del 20.4%, dependiendo de qué tipo de empresa se trate. Las empresas de servicios o comerciales que no son Pyme, actualmente pagan 20,4%, en tanto que las empresas industriales, las pymes las asociaciones sindicales y obras sociales abonan 18%. Este esquema implica una disminución sustancial respecto de las contribuciones vigentes, lo que mejora la ecuación económica de la contratación formal, sólo para las contrataciones futuras.

Para acceder al beneficio, los empleadores deberán registrar a los nuevos trabajadores en el servicio “Simplificación Registral”, utilizando el código de modalidad de contratación “710 – Régimen de Incentivo para la Formalización Laboral – Ley 27.802”. De esta forma el sistema realizará la disminución en forma automática.

Asimismo, en el sistema “Declaración en línea”, se deberá consignar ese mismo código a efectos de la determinación nominativa de aportes y contribuciones. El sistema aplicará automáticamente las alícuotas reducidas.

Con este fin, el organismo pondrá a disposición el release 7 de la versión 47 del sistema, incorporando las adecuaciones necesarias para la implementación del régimen.

La reducción alcanza a las contribuciones con destino al SIPA, INSSJP, Fondo Nacional de Empleo y Régimen de Asignaciones Familiares, conforme lo previsto en el artículo 159 de la ley.

Cabe mencionar que el art. 8 del decreto 315/2026 establece que la contribución al FAL (Fondo de Asistencia Laboral) que le pudieran corresponder al empleador, dado el carácter obligatorio de la misma, no se encuentra incluido dentro de ese 5%. En tal sentido resulta que al 5% habrá que agregarle el 2.5% en el caso de las Pymes y 1% en el caso de las grandes empresas.

Finalizando, creemos que el punto cuestionable viene por el lado de que la reducción surja el mismo porcentaje (5%) tanto para Pymes como para las grandes empresas que, en lugar del 20,4% pasan a pagar también 5%. En proporción les baja más que a las PYMES que representan el 80% del empleo registrado del país y el 100% del empleo en negro. Asimismo creemos necesaria la reglamentación por parte del Ministerio de Capital Humano, para aclarar ciertas cuestiones, de manera que los empleadores chicos que toman un empleado más o no de acuerdo a si entran o no en el beneficio no se lleven sorpresas una vez inscripto el nuevo empleado.

Del otro lado de la balanza, vemos que el sistema de jubilaciones y pensiones, que no está pasando ni ha pasado a lo largo de la historia, por épocas doradas, sigue desfinanciado, poniendo claramente en peligro las jubilaciones futuras.

Desde el punto de vista estatal, resulta innegable que el sistema de jubilaciones y pensiones padece un déficit de financiación lo cual compromete seriamente la viabilidad de las futuras prestaciones jubilatorias. Los cambios están en marcha, en un sistema que no deja de preocupar a los adultos mayores que ante la imposibilidad de seguir obteniendo ingresos por sus actividades, de repente pasen a depender de un sistema totalmente devastado en donde lo que se reparte es cada vez menos. No obstante aplaudimos iniciativas que aumentan la registración de trabajadores dados los beneficios que les ocasiona o los mismos; pero el tiempo dirá si en el futuro estas medidas de incentivo tienen efectos positivos en la recaudación o en la financiación de los beneficios jubilatorios, dado que la cuantía de dichos beneficios está en relación a lo que aportan los trabajadores activos. Coincidimos en que un 5% es mejor que cero y son medidas que tienden a incluir, a formalizar pero preliminarmente es inapropiado sacar conclusiones que afectan al largo plazo.

Contanews – Noticias que conectan