Ley 27.779 – Ley de Inocencia Fiscal

En esta oportunidad desarrollamos los conceptos más importantes de la Ley 27.779, la cual introduce una reforma estructural en la relación entre el fisco y el contribuyente. Se establece un nuevo paradigma basado en la presunción de veracidad de las declaraciones juradas y una actualización importante de los umbrales de punibilidad. ¿Nuevo blanqueo de capitales? A continuación los detalles

Dicha norma, publicada en el Boletín Oficial el 02/01/2026, gira en torno a tres ejes centrales: modificaciones en la Ley Penal Tributaria, modificaciones en la Ley de Procedimiento Fiscal e incorporación de una DJ del Impuesto a las Ganancias simplificada, los cuales analizaremos en los siguientes puntos.

- La modificación a la Ley Penal Tributaria

Se establecen nuevos umbrales a partir de los cuales se configura delito penal con incrementos significativos en los montos, modificando los art 1 a 7 y 10 del título IX de la Ley 27.430:

- Evasión Simple: pasó de $1.500.000 a $100.000.000

- Evasión Agravada: pasó de $15.000.000 a $1.000.000.000

- Evasión de Seguridad Social pasó de $200.000 a $7.000.000

- Uso de Facturas Apócrifas pasó de $1.500.000 a $100.000.000

Los montos determinados por aplicación de este mecanismo resultarán de aplicación para el año calendario que se inicie a partir de cada actualización. Para la configuración del delito se deberá observar el importe vigente en ese momento. Asimismo, se establece la actualización de los importes anualmente por UVA, a partir del 01/01/2027.

Estas modificaciones implican dejar de lado conductas evasivas de escasa magnitud y concentrarse en grandes evasores, aliviando el uso de recursos judiciales. Este hecho no implica bajo ningún punto de vista, que el fisco renuncie a sus facultades de control, pero muchas de las discrepancias detectadas no llegarán a la justicia. Asimismo y por aplicación de la Ley más benigna, muchas causas que tramitan en los juzgados federales, ya no configurarán delito alguno.

2. Ley de Procedimiento Tributario

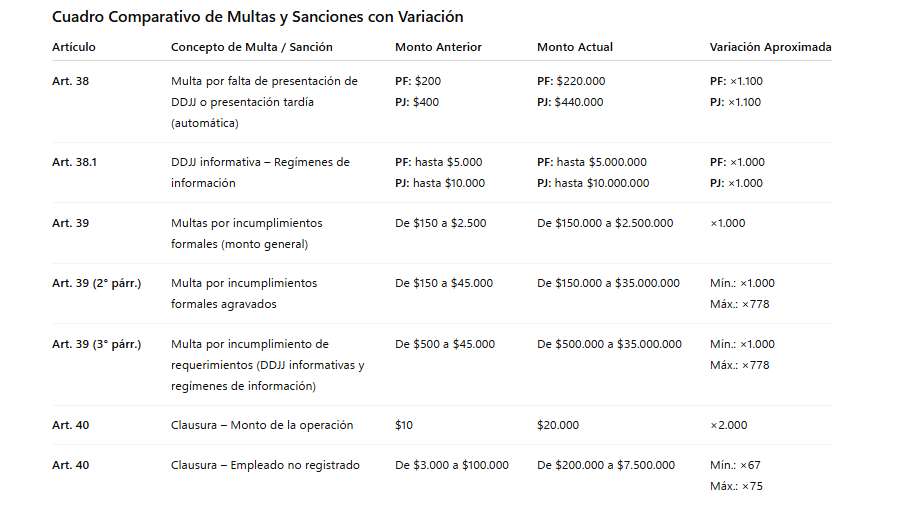

Se establecen modificaciones en la Ley de Procedimiento Fiscal N°11.683, modificando los artículos 38, 39 y 40, 56 y derogando el artículo sin número a continuación del 65. Las más importantes son las que podemos observar en el siguiente cuadro:

Uno de los puntos de mayor relevancia, es la extinción de la acción penal mediante la regularización de la situación fiscal y el cambio en los años de prescripción (Art 56 de la Ley 11.683). Por pago total, ARCA no iniciará acciones penales si se cancelan las deudas y sus respectivos intereses. Este beneficio podrá ser usufructuado una sola vez por cada contribuyente. En cuanto a la prescripción se reduce el plazo de las obligaciones tributarias de 5 a 3 años, agilizando la liberación de contingencias para los sujetos pasivos; hecho que se concreta mediante la modificación de los artículos 2532 y 2560 del Código Civil y Comercial de la Nación Argentina. Asimismo en el art. 56 de la Ley de procedimiento fiscal, se incorpora el siguiente texto:

“Este plazo se reducirá a tres (3) años cuando el contribuyente inscripto hubiera cumplido en término con la presentación de la declaración jurada correspondiente y, en su caso, hubiera regularizado el saldo resultante, siempre que el organismo recaudador no impugne la declaración jurada presentada por detectar una discrepancia significativa entre la información declarada y la información disponible en sus sistemas o proporcionada por terceros.

3. Declaración Jurada Simplificada de Ganancias

A partir del periodo fiscal 2025, se establece la posibilidad de optar por un régimen simplificado, el cual consiste en aceptar la presunción sobre la determinación del Impuesto a las Ganancias propuesta por el fisco, solo para PF y SI, siempre que se trate de contribuyentes que cumplan con las siguientes condiciones:

a) que hayan tenido ingresos totales, gravados, exentos y/o no gravados, por el impuesto a las ganancias, de hasta pesos mil millones ($ 1.000 millones),

b) que posean un patrimonio total, entendiendo por tal la sumatoria de los bienes en el país y en el exterior, gravados, exentos y/o no gravados por el impuesto sobre los bienes personales, de hasta pesos diez mil millones ($10.000 millones);

c) que no califiquen como “grandes contribuyentes nacionales” a criterio de la ARCA (al 31/12 y los dos años previos)

Quienes adhieran a esta modalidad tendrán beneficios legales, operativos y lo que denominamos coloquialmente tapón fiscal.

- Legal: efecto liberatorio del pago del Impuesto a las Ganancias para ese periodo fiscal, lo cual implica que el pago, cumplido de buena fe y aceptado sin objeciones, culmina la relación obligacional, protegiendo al deudor de futuros reclamos del acreedor. Dicho efecto resulta en favor de la seguridad jurídica.

- Operativo: no tendrán la obligación de informar variaciones patrimoniales (el patrimonio al inicio ni el patrimonio al cierre) ni el monto consumido, es decir, no se justifica el origen de los bienes. Ahora bien, si desaparece la exteriorización del monto consumido, el fisco no podrá realizar reclamos excepto por discrepancia significativa, ya sea por omisión de ingresos, cómputo excesivo de deducciones y/o por deducción improcedente de gastos por facturas apócrifas.

- Tapón fiscal: se establece la presunción de exactitud (no admite prueba en contrario) en el Impuesto a las Ganancias (IG) y en el Impuesto al Valor Agregado (IVA) sobre períodos NO PRESCRIPTOS. Dicha presunción tiene como excepción que la agencia (ARCA) impugne, por los motivos indicados precedentemente, la declaración jurada simplificada correspondiente al último período fiscal presentado y detecte una discrepancia significativa entre la información declarada y la disponible en sus sistemas y/o proporcionada por terceros. La presunción de exactitud se extenderá a los períodos no prescriptos en los que el contribuyente no hubiera estado obligado a presentar dichas declaraciones juradas. En la medida que resulte de aplicación la presunción de exactitud, los contribuyentes quedan liberados de toda acción civil y por delitos tributarios, aduaneros e infracciones administrativas que le pudieran corresponder.

Ahora bien, ¿Qué debe verificarse para que quede sin efecto la presunción de exactitud? Deben verificarse en forma concurrente las siguientes condiciones:

i) Con posterioridad a la presentación de la declaración jurada simplificada, la ARCA deberá detectar que en dicha declaración se omitieron ingresos o se computaron deducciones improcedentes y/o utilización de facturas apócrifas

ii) Además, deberá detectar una discrepancia significativa entre la información contenida en la declaración jurada que presentó el contribuyente y la información disponible en los sistemas de la ARCA o proporcionada por terceros. A estos fines, se entiende que la discrepancia significativa es cuando se verifique al menos una de las siguientes condiciones:

a) Si de la impugnación realizada por la ARCA resulta un incremento del saldo a pagar (o en su caso reducción de quebrantos) por un porcentaje no inferior al 15% respecto de la declarado por el contribuyente.

b) Si la diferencia entre el impuesto declarado y el impugnado es superior a $100.000.000.

c) Si la impugnación que realiza la ARCA obedece a la utilización de facturas y otros documentos apócrifos. Sin embargo, esta condición no se cumplirá si los contribuyentes rectifican la declaración jurada impugnada e ingresan la diferencia de impuestos con más intereses.

Cabe aclarar en referencia al punto a) que la discrepancia significativa puede ser de 50 mil pesos, si ese monto supera el 15% respecto a lo declarado por el contribuyente, quizás perdiendo de alguna forma el concepto de significativo.

A efectos de evaluar si existe o no la “discrepancia administrativa”, respecto del IVA y el impuesto a las ganancias, no será aplicable la presunción de incremento patrimonial no justificado previsto en el inciso f) del artículo 18 de la ley 11683 y sus modificaciones.

Debe entenderse entonces que en los casos en que se detecten bienes no declarados por el contribuyente (total o parcialmente) o deudas ficticias declaradas para su justificación, tales diferencias patrimoniales detectadas no se considerarán a estos efectos y por lo tanto, el beneficio de presunción de exactitud permanecerá inalterable. Entendemos que, en la práctica, esta norma juega a favor de la posible utilización del dinero “bajo el colchón” sin correr riesgos.

¿Qué sucede cuando queda sin efecto la presunción de exactitud?

En estos casos, no solo se impugna la declaración jurada simplificada del año que corresponda, sino que la ARCA podrá extender la verificación y/o fiscalización a los períodos no prescriptos, y, en su caso, determinar de oficio la materia imponible, aplicando las sanciones que correspondieren.

Sin embargo, esta extensión no aplicará a los siguientes contribuyentes:

i) Aquellos que hayan optado por la declaración jurada simplificada en un determinado período fiscal (en tanto hubieran cumplido las condiciones previstas), gozando respecto de los períodos no prescriptos del efecto liberatorio de pago y presunción de exactitud, cuando en un período fiscal posterior no se encuentren comprendidos por dicha modalidad. Se destaca que esta excepción aplicaría entonces respecto a un período fiscal en el cual el contribuyente ya no se encuentre comprendido en la modalidad simplificada, por haberse excluido o no cumplir con los parámetros. Esto constituye otro beneficio del régimen, dado que la liberación del pago y presunción de exactitud de los períodos fiscales presentados conforme al régimen de declaración jurada simplificada no se verían alterados por un ajuste a realizarse en un período fiscal posterior respecto al cual el contribuyente presenta su declaración jurada conforme al régimen general.

ii) Aquellos que hayan adherido al régimen de regularización de la ley 27743 (art. 34) por los períodos comprendidos en el mismo, habiendo cumplido todas las previsiones que establece dicha norma legal.

Es importante destacar que este régimen NO implica modificación alguna del texto legal del Impuesto a las Ganancias, simplemente, incorpora la presentación de una declaración jurada con un contenido más laxo, liberando al contribuyente de la obligación de informar su patrimonio y consumo. Los aspectos relacionados con las ganancias gravadas, exenciones, criterios de imputación, deducciones, alícuotas aplicables, impuesto cedular, etc., se mantienen tal cual como están regulados actualmente por la normativa vigente.

Entendemos que el régimen de declaración jurada simplificada implica un cambio en donde se invierten los roles de liquidación y control. Para los contribuyentes que ejerzan la opción, se convierte en un sistema de liquidación administrativa dejando de lado un sistema de autodeterminación, quitando cierta potestad al contribuyente de una exacta liquidación, teniendo en cuenta la experiencia y dedicación de los especialistas tributarios. Se invierten los roles entre fisco y contribuyente, ya que el fisco es quien propone la determinación del tributo mientras que el contribuyente debe verificar la exactitud de esa determinación, cuestión que desde hace tiempo a esta parte venía siendo justamente al revés.

¿El régimen de declaración jurada simplificada se puede asimilar a un blanqueo de capitales?

La respuesta es contundente, de ninguna manera. Afirmamos esto porque, por lo general, los regímenes de regularización (coloquialmente denominados blanqueos) tienen como objetivo que los sujetos revelen la existencia de bienes que han sido ocultos y marginados del circuito formal, y, para ello, se condonan o perdonan expresamente todos los impuestos que pudieron haberse omitidos oportunamente relacionados con los bienes que se regularizan, sus accesorios y sanciones que pudieren corresponder. En cambio, este nuevo régimen de declaración jurada simplificada supone una modalidad de presentación del contenido más laxo, que simplemente libera al contribuyente de la obligación de informar su patrimonio y monto consumido, otorgando los beneficios mencionados.

Ahora bien, ¿por qué entonces se suele mencionar que este nuevo régimen sería una suerte de “blanqueo”? En los casos en que se detecten bienes no declarados por el contribuyente (o pasivos ficticios inventados para su justificación), el organismo fiscal no podría aplicar la presunción de incremento patrimonial no justificado [inc. f), art. 18, L. 11683] a los fines de evaluar si existe una discrepancia significativa, lo que de algún modo “blinda” al contribuyente respecto de los bienes detectados. O sea, la detección en sí misma de un bien no declarado (oculto) no tendría consecuencia alguna respecto del efecto liberatorio del pago y presunción de exactitud de los períodos fiscales presentados a través del nuevo régimen (aplicable a ganancias e IVA). Sin embargo, estos beneficios podrían quedar sin efecto cuando exista una discrepancia significativa entre la información declarada y la información disponible en los sistemas o proporcionada por terceros no relacionada con la existencia de bienes. Resumiendo la garantía no es plena, a diferencia de un blanqueo, donde sí se garantiza que los impuestos omitidos por los bienes que se dan a conocer no van a ser exigidos.

Finalizando, entendemos que la Ley de Inocencia Fiscal viene a cambiar la relación entre el fisco y el contribuyente, enfocando el esfuerzo administrativo en la judicialización de casos de significativa magnitud y generando un modelo de mayor seguridad jurídica. Asimismo destacamos que la potestad de control y/o fiscalización del fisco no se ve afectada, pero sí reducida en el tiempo por el acortamiento en los plazos de prescripción. Desde el punto de vista del contribuyente el incumplimiento se hace mucho más oneroso, por lo cual deberá prestar debida atención al cumplimiento en tiempo y forma de sus obligaciones formales y materiales de sus obligaciones tributarias. Celebramos la actualización automática de los montos, de modo que el efecto de la inflación no los desactualice, y queden a la espera que los legisladores de turno mediante modificaciones puntuales sean actualizados con una periodicidad que depende del humor político del momento. Los montos anteriores regían desde 2017.

Asimismo recordemos que al día de la fecha la Ley no se ha reglamentado, por lo cual deberemos esperar a la misma para establecer por ejemplo, si el régimen simplificado de ganancias es aplicable para el periodo fiscal 2025, ya que la vigencia de la misma es desde la fecha de publicación en el BO, que fue el 02/01/2026. Esta controversia se genera dada la publicación de la RG 5704 (BO 30/05/2025) que determinaba la aplicación para el 2025. Otra de las dudas frecuentes es si las PH que posean rentas de fuente extranjera, podrán o no adherir al citado régimen.

La Ley 27.799 redefine la relación entre el Estado y el contribuyente, generando previsibilidad y seguridad jurídica, destacándose un fuerte incentivo en el cumplimiento fiscal, la reducción del riesgo de fiscalizaciones de periodos pasados. Una vez más, ante tantos cambios normativos, el rol del profesional en ciencias económicas será clave para evaluar riesgos y oportunidades en la implementación del nuevo esquema normativo.